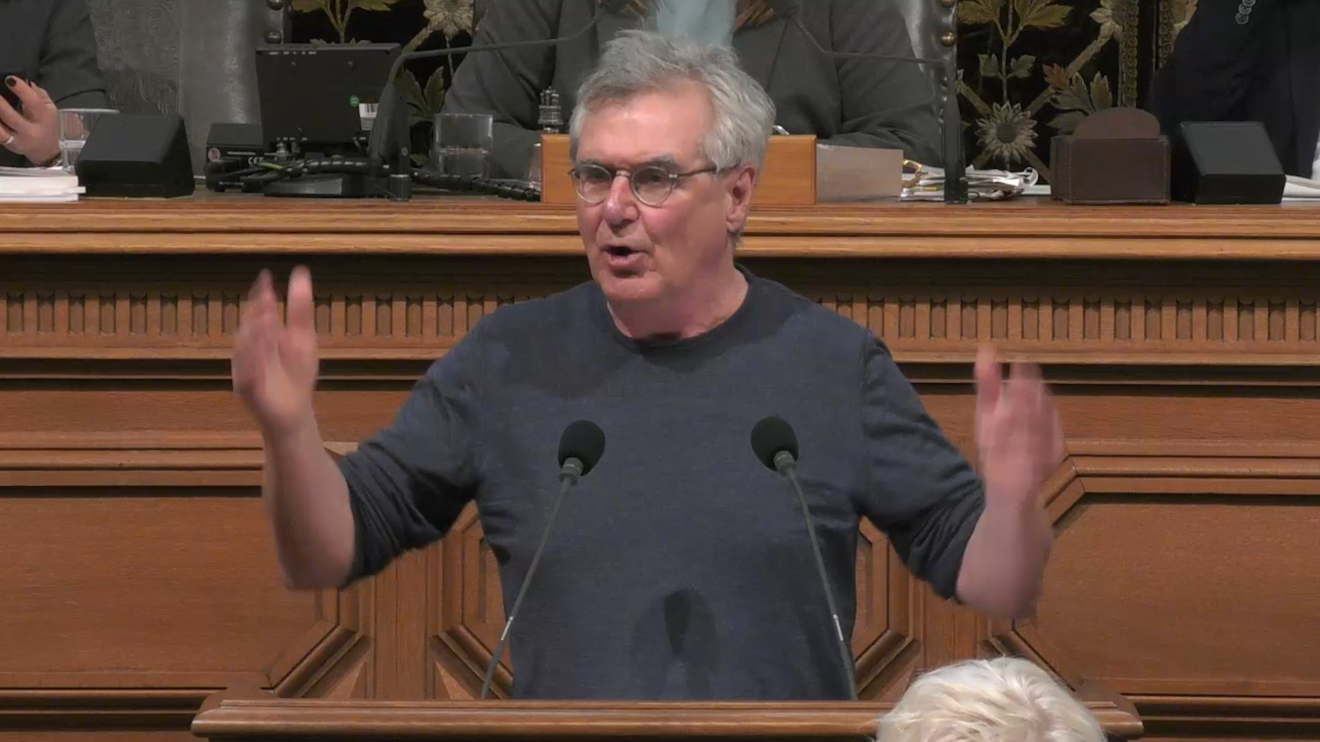

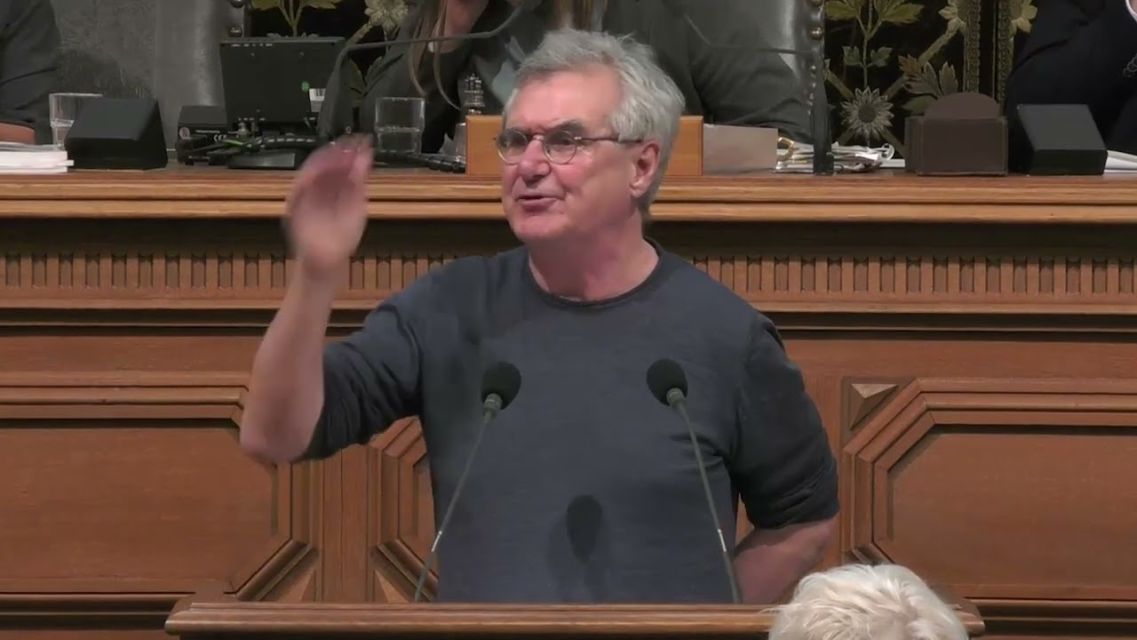

Nach jahrelanger Aufklärungsarbeit steht fest: Im CumEx-Skandal hat Bürgermeister Peter Tschentscher jede Glaubwürdigkeit verspielt. In der Bürgerschaft fordert unser Abgeordneter Norbert Hackbusch den Rücktritt des früheren Finanzsenators und heutigen Bürgermeisters. Seine Rede hier in voller Länge! weiterlesen "CumEx-Skandal: Bürgermeister Tschentscher muss zurücktreten!"

In Hamburg ist die ärztliche Versorgung ungleich verteilt: Während reichere und zentralere Stadtteile oft überversorgt sind, gibt es dort, wo Menschen mit wenig Geld wohnen und an den Rändern der Stadt viel zu wenig Hausärzt*innen und Kinderärzt*innen. Wir haben Anfragen an den Senat ausgewertet, die zeigen, wie es um die Gesundheitsversorgung in den Bezirken steht.

weiterlesen "Hausärztliche und Kinderärztliche Versorgung in den Bezirken"

weiterlesen "Hausärztliche und Kinderärztliche Versorgung in den Bezirken"

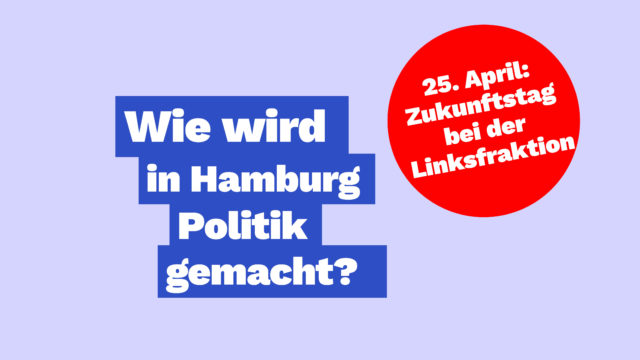

Am Donnerstag, 25.04.2024 findet der Zukunftstag statt. Wir laden Dich ein, bei der Linksfraktion herauszufinden: "Wie wird in Hamburg Politik gemacht?"

weiterlesen "Zukunftstag bei der Linksfraktion in Hamburg"

weiterlesen "Zukunftstag bei der Linksfraktion in Hamburg"

Frisch aus der Druckerpresse: Die neue Ausgabe unserer Fraktionszeitung Backbord ist da! Titelthema diesmal: Wie AfD & Co unsere Demokratie bedrohen und wie wir uns dagegen wehren können. Außerdem im Heft: Immobilienhaie spekulieren mit Grundstücken in der Stadt, zerstören Orte lebendiger, bezahlbarer Kultur und hinterlassen Ruinen.

weiterlesen "„Nazis raus!“ Die neue Backbord ist da!"

weiterlesen "„Nazis raus!“ Die neue Backbord ist da!"

Warum Hamburgs Klimaschutzgesetz nicht ausreicht und was das Verfassungsgericht damit zu tun hat, haben unser Abgeordneter Stephan Jersch und unsere wissenschaftliche Mitarbeiterin Janine Burkhardt aufgeschrieben.

weiterlesen "Wie viel Grad sollen es denn sein, Hamburg? Für eine Stadt am und nicht unter Wasser!"

weiterlesen "Wie viel Grad sollen es denn sein, Hamburg? Für eine Stadt am und nicht unter Wasser!"

CumEx: Bürgermeister Peter Tschentscher muss zurücktreten!

Mit Klick erklären Sie Sich einverstanden, dass Daten an YouTube übermittelt werden.

Newsletter

Mit unserem Newsletter der Fraktion möchten wir Sie aktuell über unsere parlamentarische Arbeit informieren.

Unsere Abgeordneten

Karin Desmarowitz

Karin Desmarowitz  Karin Desmarowitz, www.karindesmarowitz.de

Karin Desmarowitz, www.karindesmarowitz.de  Karin Desmarowitz, www.karindesmarowitz.de

Karin Desmarowitz, www.karindesmarowitz.de  Karin Desmarowitz, www.karindesmarowitz.de

Karin Desmarowitz, www.karindesmarowitz.de

Karin Desmarowitz, www.karindesmarowitz.de

Karin Desmarowitz, www.karindesmarowitz.de  Karin Desmarowitz, www.karindesmarowitz.de

Karin Desmarowitz, www.karindesmarowitz.de  Karin Desmarowitz, www.karindesmarowitz.de

Karin Desmarowitz, www.karindesmarowitz.de  Karin Desmarowitz, www.karindesmarowitz.de

Karin Desmarowitz, www.karindesmarowitz.de  Karin Desmarowitz, www.karindesmarowitz.de

Karin Desmarowitz, www.karindesmarowitz.de