HSH Nordbank: erste Abschlagsrechnung für die SteuerzahlerInnen

Joachim Bischoff/Norbert Weber

Die Verkaufsverhandlungen der HSH Nordbank wurden fristgemäß beendet. Die EU-Kommission hatte ein zeitliches Ultimatum gesetzt: Entweder wird für die operative HSH Nordbank bis zum 28. Februar 2018 ein Käufer präsentiert oder die HSH wird abgewickelt.

Nach dem Ende der Verhandlungen stimmten das Kabinett des Landes Schleswig-Holstein sowie der Senat der Freien und Hansestadt Hamburg am 28. Februar der Unterzeichnung eines Kaufvertrags (»Signing«) zu. Mit entsprechenden Mitteilungen unterrichteten die Landesregierungen die Parlamente und präsentierten eine Abschlagsrechnung für die SteuerzahlerInnen.

Der Deal beinhaltet

- einen Vertrag, der den Verkauf der Anteile der Länder an die Käufer regelt;

- einen Portfolioübertragungsvertrag, geschlossen zwischen der HSH Nordbank und einer neuen Zweckgesellschaft der Käufer. Hiermit wird ein bestimmtes Kreditportfolio aus der Bank herausgelöst. Dabei geht es überwiegend um leistungsgestörte Alt-Kredite, hauptsächlich aus Schiffsfinanzierungen sowie um gesunde Schiffskredite. Der Portfolioübertragungsvertrag tritt nur in Kraft, wenn der Anteilskaufvertrag vollzogen wird.

- eine Aufhebungsvereinbarung, geschlossen zwischen der HSH Nordbank und der hsh finanzfonds AöR. Sie regelt die Beendigung der Sunrise-Garantie bis zum Abschluss des Kaufprozesses (»Closing«), der sich noch Monate hinziehen wird. Dazu werden bis zum »Closing« die Verluste ermittelt, mit deren Ausgleich bei Fortlauf der Garantie zu rechnen gewesen wäre. Auf der Grundlage der Prüfungen wird der Ablösungsbetrag für die Beendigung der Sunrise-Garantie bestimmt (»Ausgleichszahlung«). Die Auflösungsvereinbarung tritt nur dann in Kraft, wenn der Anteilskaufvertrag vollzogen wird.

In den Berichten an die Parlamente geht es um die Zustimmung zur Veräußerung der Anteile der HSH Beteiligungs Management GmbH (»HoldCo«) an der HSH. Außerdem müssen beide Landesregierungen jetzt die finanziellen Verpflichtungen aus den Garantieleistungen mit den Parlamenten regeln. Die endgültigen und damit genauen Kosten im Zusammenhang mit dem Verkauf oder der Abwicklung der HSH Nordbank können erst in der Zukunft, nach Auflösung der beiden Länderanstalten, hsh finanzfonds AöR (Garantiegeberin) und hsh portfoliomanagement AöR (Schiffskredite), sowie nach dem Auslaufen der letzten Gewährträgerhaftungen ermittelt werden.

Zunächst muss also geklärt werden, in welchem Umfang der HSH finanzfonds und letztlich die Bundesländer für die erteilten Garantien gerade stehen müssen. Die Länder beabsichtigen, die zum »Closing« durch die Finfo an die HSH zu leistende Ausgleichszahlung aus der Auflösungsvereinbarung zur Sunrise-Garantie nicht über weitere Kreditaufnahmen der Finfo, sondern aus ihren Kernhaushalten zu finanzieren, also die Inanspruchnahme der Länder durch die Finfo jeweils zur Hälfte aus der zwischen den Ländern und der Finfo vereinbarten Rückgarantie zu bedienen.

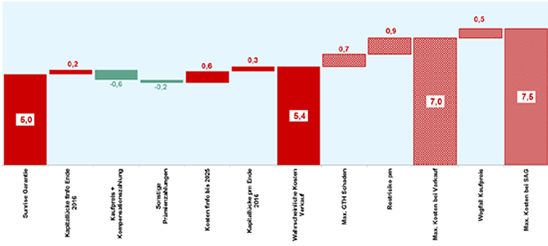

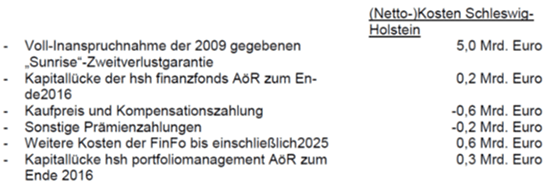

Die Kapitalerhöhung für die Bank von drei Mrd. Euro sowie die Ländergarantie für die Wertpapiere und Kredite zur Vermeidung einer Pleite von zehn Milliarden Euro im Jahre 2009 haben die Länder über die Zweckgesellschaft HSH Finanzfonds finanziert. Bei Unterzeichnung des Vertrages gingen die Partner davon aus, dass 4,1 Milliarden Euro dieser Garantien schon in Anspruch genommen worden sind. Das vereinbarte Prüfverfahren zur Bestimmung der Höhe der definitiven Belastungen soll bis zum 15. Juni 2018 abgeschlossen sein. Hierzu wird die Finfo als Garantiegeberin der HSH einen Abrechnungsbericht vorlegen. Sollte die Sunrise-Garantie – entgegen der bisherigen Planungen der HSH und der Erwerber – nicht vollständig in Höhe von zehn Milliarden Euro in Anspruch genommen werden, verringert sich der von den Erwerbern an die HoldCo zu zahlende Kaufpreis. Fest steht für die Beteiligten, dass weitere Garantieleistungen fällig werden. Die Bundesländer rechnen deshalb maximal mit weiteren Zahlungsverpflichtungen von bis zu 5,9 Milliarden Euro. Diese Zahlungen sollen nicht mehr über Kredite des Finfonds aufgebracht werden, sondern jeweils 2,95 Milliarden Euro durch Kreditaufnahme im Rahmen der Länderhaushalte.

Schlussfolgerungen:

- Erst nach dem 15. Juni kennen wir die Gesamthöhe der gezogenen Garantien von maximal zehn Milliarden Euro.

- Sofort aber werden 5,9 Milliarden Euro aus den Haushalten refinanziert.

- Die Abschlussrechnung des Finfonds erhalten die Abgeordneten und die SteuerzahlerInnen erst danach.

- Die Portfolio-Übertragung von notleidenden Krediten sowie aus gesunden Schiffskrediten (Nominalgröße über sechs Milliarden Euro, bilanzierter Buchwert der HSH über 3,5 Milliarden Euro) entscheidet über die Volumen der Garantieleistungen mit. Dieses Portfolio aus der sogenannten Abbaubank ist durch die Sunrise-Garantie abgesichert. In den Verhandlungen zum Kaufvertrag haben sich die Parteien darauf geeinigt, dass die Portfolio-Übernahme zu einem gutachterlich ermittelten (Markt-)Wert erfolgt. Bliebe es bei dem Marktpreis von 3,5 Milliarden Euro wären also hierfür 2,5 Milliarden Euro Garantieleistungen fällig.

Restliche Gewährträgerhaftung

Zu den Risiken aus der Sunrise-Garantie, für die Schleswig-Holstein und Hamburg gerade stehen müssen, kommen Zusagen für die »Gewährträgerhaftung« (»GTH«). Die Reduzierung der Gewährträgerhaftung auf aktuell (2018) rund 2,2 Milliarden Euro senkt das Risiko für die Landeshaushalte und war von den politischen Führungen das zentrale Argument gegen eine Abwicklung im Rahmen der europäischen Bankenregulierung. Immer wieder, zuletzt auch in den Berichten der Landesregierungen, wird behauptet, ein Verkauf der Kredite und Wertpapiere unter Regie der europäischen Institutionen wäre für die Vermögensposition der Bundesländer weitaus schlechter ausgefallen.

Noch im Jahr 2005 betrug die Gewährträgerhaftung für Verbindlichkeiten rund 165 Milliarden Euro, im Jahre 2009 mehr als 60 Milliarden Euro. Nach der Privatisierung verbleibt eine Haftung in Höhe von rund 3,3 Milliarden Euro, die sich bis zum Jahre 2041 kontinuierlich reduziert. Diese Haftung setzt sich im Jahr 2018 aus rund 2,2 Milliarden für Einlagen (gegebenenfalls zuzüglich 0,3 Milliarden für stille Einlagen) und rund 1,1 Milliarden für Pensionsverbindlichkeiten der Beschäftigten der HSH zusammen. Eine vollständige Entlassung der Länder aus dieser Gewährträgerhaftung ist grundsätzlich nicht möglich.

Was schlagen die politischen Führungen vor? Der beste Schutz vor einer Haftung aus gewährträgerbehafteten Verbindlichkeiten sei der langfristige Fortbestand der HSH nach der Privatisierung – also bis 2041. Da dieser Vorschlag einigermaßen unseriös ist, haben die HoldCo und der Erwerber im Anteilskaufvertrag eine Vereinbarung getroffen, gemeinsam bis zum »Closing« an einer Lösung für die verbleibende Gewährträgerhaftung der Länder zu arbeiten, die die Länder gegen mögliche Schäden aus einer eventuellen späteren Insolvenz der HSH so weit wie möglich absichert. Eine Zustimmung der Bürgerschaft zu einer solchen Lösung, die für Hamburg – wegen der ungleichen Garantieverteilung – eine Belastung von mindestens 1,8 Milliarden Euro einschließt, sollte sich eigentlich verbieten.

Risiko Portfoliomanagement

Die Länder Schleswig-Holstein und Hamburg haften außerdem für Risiken aus der Übertragung eines Portfolios notleidender Kredite, die an die Anstalt hsh portfoliomanagement AöR (»hsh pm«) verkauft wurden. Mindestens im Rückblick war dies nur eine Operation, um den Verkauf der Bank möglich zu machen. Die hsh portfoliomanagement AöR erwarb dieses Portfolio im Auftrag der Länder im Juni 2016 für einen Kaufpreis von rund 2,4 Milliarden Euro. Sie hat die Aufgabe, die aufgenommenen Kredite wertschonend abzubauen. Hierfür ist ein Zeithorizont von rund zehn Jahren vorgesehen.

Der Buchwert dieses Portfolios betrug fünf Milliarden Euro, die Differenz zum Verkaufspreis (einschließlich Umschuldung zugunsten einzelner Reedereien) wurde aus der Garantie über den Finfonds beglichen. Eine aktuell Risikoeinschätzung dieses Fonds und eine Bewertung der Managementkosten für zehn Jahre liegen nicht vor. Schleswig-Holstein rechnet in einer groben Schätzung mit Aufwendungen von gut 500 Millionen Euro. Der Umgang mit diesem Risiko lässt sich nur vor dem Hintergrund der fragwürdigen Gesamtoperation des Verkaufs verstehen.

In der Senatsdrucksache an die Hamburger Bürgerschaft fehlen also wichtige Informationen – eigentlich ist dies keine beschlussfähige Drucksache, vor allem wegen der ungeklärten Risiken und Belastungen für die Hansestadt.

- Welche Risiken verbleiben bei der HSH Portfolio-Management AöR?

- Wie hoch sind die Kosten bei der offensichtlich angestrebten schnellstmöglichen Auflösung der HSH Finanzfonds AöR?

- In welcher Größenordnung hat die HSH Finanzfonds AöR Kredite und Kreditlinien zur HSH Rettung in Anspruch genommen?

- Wie hoch sind die Kosten bei der HSH Beteiligungsmanagement GmbH (HoldCo)? Da laut Drucksache die schnellstmögliche Auflösung dieser Gesellschaft angestrebt wird, stellt sich die Frage: Was passiert mit den bereits aufgelaufenen Verlusten und wie werden die Länder mit den von der HoldCo übernommenen Garantieverpflichtungen umgehen? Diese Verpflichtungen hatten die Länder der HSH im Vorfeld der Privatisierungsbestrebungen abgenommen. Sie hatten einen Barwert von deutlich über fünf Mrd. Euro.

- Der Hamburgische Senat muss auch erklären, wie die unterschiedlichen Berechnungen in den beiden Drucksachen (FHH und SH) zustandekommen. In der Drucksache des Hamburger Senats wird ein maximaler Schaden von 5,4 Mrd. Euro im Privatisierungsszenario ausgewiesen. Schleswig-Holstein kommt in seinem Bericht an den Landtag zu einer deutlich höheren Summe. Vielleicht liefern die anstehenden Beratungen eine Aufhellung über die Differenz.

Richtig bleibt in jedem Fall: Die Drucksache des Hamburger Senats ist wiederum ein Beispiel für schlechte Informationspolitik. Pro. Hellwig fasste schon 2013 angesichts einer Drucksache zur Wiedererhöhung der Garantie richtig zusammen: »Die Vorlage des Senats an die Bürgerschaft bietet keine ausreichende Informationsgrundlage für eine sachkundige Beratung und Beschlussfassung in der Bürgerschaft. Die Bürgerschaft sollte daher die Vorlage zurückweisen und die Beschlussfassung vertagen, bis eine Unterlage vorgelegt wird, die hinreichend informativ und verlässlich ist.«

Der Kieler Bericht lässt ansatzweise eine selbstkritische Haltung erkennen. In Sachen Bankenrettung argumentiert die Landesregierung: »Die Stützungsmaßnahmen zeigten nur teilweise die beabsichtigte Wirkung. Zwar war es gelungen, die Bank mittelfristig zu stabilisieren; eine dauerhafte und stabile Erhöhung des Eigenkapitals konnte aber insbesondere aufgrund der Entwicklung der Schiffsmärkte und des Euro-Dollar-Wechselkurses nicht erreicht werden.«

Unser Fazit: Die Parlamente werden diese Drucksachen billigen. Weitere Abrechnungen des HSH Nordbank-Desasters werden folgen. Denn: »Die endgültigen und damit genauen Kosten im Zusammenhang mit dem Verkauf oder der Abwicklung der HSH Nordbank können erst in der Zukunft, nach Auflösung der beiden Länderanstalten, hsh finanzfonds AöR (Garantiegeberin) und hsh portfoliomanagement AöR (Schiffskredite), sowie nach dem Auslaufen der letzten Gewährträgerhaftungen ermittelt werden.«

Immerhin liefert die Landesregierung in Kiel eine vorläufige Schätzung und verweist auf »eine detaillierte Darstellung sowie die dahinterstehenden Annahmen«, die allen Abgeordneten im so genannten Tresorverfahren zur Verfügung stehen. Hamburg will zwar auch Basisunterlagen wie Kaufvertrag usw. zur vertraulichen Einsicht den Abgeordneten bereitstellen, weist jedoch bereits darauf hin, dass Teile geschwärzt sein werden. Die bisherige Praxis des Hamburgischen Senates lässt allerdings vermuten, dass auch hier die Schwärzungen genau an den entscheidenden aussagefähigen Stellen der vorgelegten Akten zu finden sein werden.

Risiken bestehen in dem 2016 auf die hsh portfoliomanagement AöR übertragenen Schiffskreditportfolio4 sowie in der Gewährträgerhaftung aus der Zeit vor der Fusion der Landesbanken zur HSH Nordbank, außerdem aus Kosten bei der Abwicklung des finfonds und der HoldCo.

Die Abschlussrechnung aus Kiel ist der Versuch, diesen Risikofaktoren Rechnung zu tragen.

Der Hamburger Senat war zu dieser selbstkritischen Bilanz nicht willens oder fähig.